诚利和

诚利和

先减持再增持,民生银行为何会被外资反复掂量?

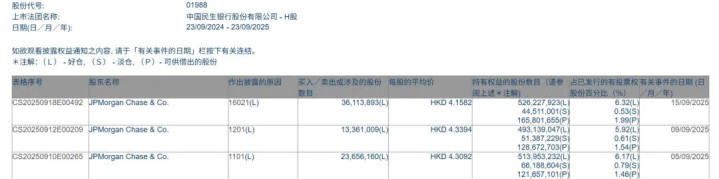

据香港交易所,9月9日,摩根大通减持民生银行1336.1万股,每股均价4.3394港元,总金额约为5797.88万港元。减持后最新持股数目约为4.93亿股,持股比例为5.92%;

9月15日,摩根大通买入民生银行3611.4万股,每股均价4.1582港元,总金额约15016.9万港元,最新持股数为5.26亿股,最新持股占比达到了6.32%。

那么,民生银行到底值不值得押注?

上半年“进中有忧”

2025年上半年诚利和 ,民生银行在“进”与“忧”之间前行。

半年报显示,该行实现营业收入723.8亿元,同比增长7.83%;但归母净利润为213.8亿元,同比下降4.87%,呈现“增收不增利”的局面。在12家股份行中,虽然营收增速排在了第3位,但归母净利润的增速则在第11位,仅高于华夏银行。

“不增利”主要源于拨备计提力度的加大。上半年信用减值损失同比多提近55亿元,增幅达26.7%,在一定程度上挤压了利润空间,但也推动拨备覆盖率较年初提升3.12个百分点至145.06%。

收入结构方面,利息净收入仅微增1.28%,增长动力主要来自非利息收入,同比增长25%,其中债券交易和公允价值变动带动非息收入同比增长51.64%,贡献近46亿元的增量。这类收入虽具市场波动性,却在一定程度上对冲了息差收窄的压力。

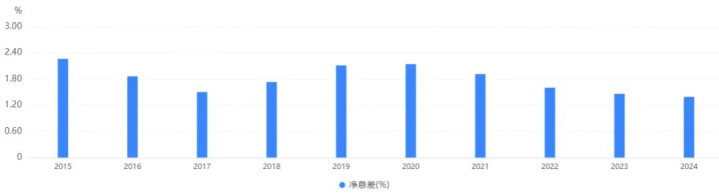

上半年民生银行净息差为1.39%,同比仅上升1个基点,在股份行中仅高于渤海银行。

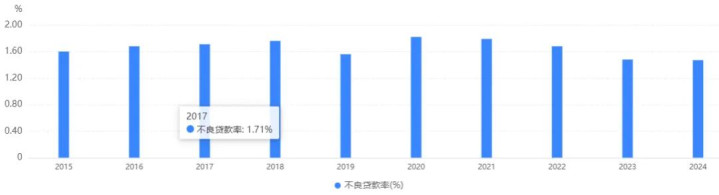

其不良贷款率1.48%,除了数据不可得的广发银行和恒丰银行,民生银行排在了第8位,仅高于华夏银行和渤海银行。

诚利和

诚利和

从贷款投向看,对公领域风险结构出现分化。房地产由于加大了不良处置力度,上半年不良余额半年减少51亿元,不良率较年初下降1.53个百分点;但制造业、批发零售业、租赁和商务服务业不良率分别上升0.16、0.19和0.64个百分点,三者合计贡献了公司类新增不良的一半。

十年规模增长下的盈利之困

衡量一家银行的底色,终究要看其长期价值。

过去十年间,民生银行资产规模保持稳健扩张,总资产从2015年的4.52万亿元增至2024年的7.81万亿元,年均复合增长率约6.3%。

然而,规模的扩张并未同步转化为盈利能力的提升。反映在关键盈利指标上,ROE从2015年的16.98%下滑至2024年的5.18%,ROA也从1.10%降至0.42%。在2015年时,民生银行的营收和归母净利润规模,在股份行中分别排在了第2位和第4位,而到2025年上半年时已经排在了第5位和第7位。

“规模增、利润降”的背离,揭示了民生银行十年来的核心困局——盈利效率持续走低。

盈利能力的下滑,主要源于净息差的大幅收窄。十年间,民生银行的净息差从2.26%下降至1.39%,累计收窄近90个基点。与此同时,中间业务增长乏力,非利息收入占比从38.96%降至27.59%,导致银行对利息收入的依赖不降反增。

资产质量方面,民生银行不良贷款率呈现“先升后降再趋稳”的走势。2015–2016年不良率由1.60%微升至1.68%,反映当时信用风险初步暴露;随后通过加强风险管控与不良处置,2017–2022年间不良率逐步回落,2023年后稳定在1.5%以下,资产质量压力得到有效控制。

不过面对经营挑战,民生银行亦注重资本实力的积累。十年间,资本充足率从11.49%提升至12.89%,核心一级资本充足率稳定在9.36%左右,各项资本指标均持续高于监管要求,为未来稳健经营与战略转型奠定了基础。

回顾民生银行的十年历程,其变化令人感慨。《看懂经济》曾于《》一文中梳理其经营轨迹,而印象最深的是2011年时任行长洪琦的一席话:“企业利润那么低,银行利润那么高,所以我们有时候利润太高了,有时候自己都不好意思公布。”

时过境迁,在2024年度股东大会上,董事长高迎欣的表态已大不相同。他表示,民生银行较早地调整了房地产、地方政府平台等高收益高风险业务,代价就是过去几年收入、利润有一定下降,但也正是因为这种提前调整,现在面临的压力相对更小。

民生银行下一个十年诚利和 ,任重道远。

鑫配资官网提示:文章来自网络,不代表本站观点。